DA SUCESSÃO HEREDITÁRIA

A sucessão se inicia com o falecimento daquele que deixa bens. Pode ocorrer de três maneiras:

1. Sucessão testamentária: pessoa deixa seus bens destinados a seus herdeiros, através de testamento válido.

2. Sucessão legítima: o falecido não deixa testamento, ou quando este perder sua validade ou quando for julgado nulo, chamados a suceder aqueles que a lei indica como sucessores do autor da herança.

3. Sucessão simultânea: quando ao mesmo tempo se processam o inventário e partilha com sucessão testamentária e legítima.

1.1 Sucessão Testamentária

O que é o testamento?

Tratado no Código Civil Brasileiro é o meio hábil para determinar como a sucessão de bens deve ocorrer, conforme a vontade daquele que deixa bens para sucessão. Elaborado por vontade do “de cujus” devendo ser observadas certas limitações. Deverá apontar as pessoas que herdarão o seu patrimônio e em qual proporção. Estabelece disposições patrimoniais ou não patrimoniais. Na falta de disposição testamentária ocorre a sucessão legítima que seguirá a regra de vocação hereditária. Demonstra a autonomia da vontade privada, devendo a vontade do testador estar livre de qualquer vício, vez que se trata de um dos atos mais rígidos do Código Civil. Uma vez decidido pela elaboração de um testamento sugerimos a realização do testamento público a ser escrito por tabelião, de acordo com as declarações do testador.

Nessa modalidade o testador pode determinar quais bens ficarão com quais herdeiros, e mesmo que os bens não possuam mesmo valor, a diferença será compensada com os bens remanescentes do falecido. Mas se a intenção for evitar litígios com relação aos bens imóveis, essa é uma opção bastante vantajosa. Nessa hipótese ainda sim é necessário abrir inventário e recolher o ITCMD. O acompanhamento de todo processo de inventário por um advogado é obrigatório por lei, e em regra é cobrado 20% sobre o valor dos bens.

1.2 Da Legítima - Limitações ao planejamento sucessório por testamento

Não há uma liberdade total para testar, para quem tem herdeiros necessário há um limite, chamado de legítima. A parte legítima equivale a 50% dos bens do testador, do qual os herdeiros necessários não podem ser privados. O cálculo da parte legítima é realizado no momento da abertura da sucessão. Este percentual é calculado sobre a herança líquida, ou seja, depois da quitação das dívidas e as despesas com o funeral.

1.3 Despesas a serem incorridas na elaboração do testamento

• Emolumentos conforme PORTARIA Nº 7.460/CGJ/2022

• Honorários Advocatícios pela elaboração do testamento

OBS: com a ocorrência do falecimento, haverá também as despesas com o inventário.

2. Sucessão Legítima

Na hipótese de se abster em dispor os bens em testamento ou doação, ocorre o que chamamos de sucessão legítima. Nela, os bens são transferidos para os herdeiros previstos em lei, segundo a presunção de que esta seria a vontade do autor da herança. Nesta modalidade, não existe um testamento, ou o ele não foi considerado válido. Nesse sentido, caso alguém venha a falecer e não tenha deixado testamento, a herança será transmitida aos herdeiros legítimos. O mesmo ocorre em relação aos bens que não foram abrangidos pelo testamento, caso existam. É importante observar que, na sucessão legítima, o sucessor mais próximo exclui o mais remoto.

Esta situação é a mais comum, visto que poucas pessoas compreendem a importância de se fazer o planejamento sucessório. Com o falecimento, deve-se abrir processo de inventário, onde os bens do “de cujus” (falecido) serão apresentados em juízo. Serão também apresentados os herdeiros e se procederá a partilha dos bens. Se o inventário for judicial existe a possibilidade de se tornar um procedimento longo e burocrático e, enquanto ele durar, os bens estarão bloqueados. O inventário também pode ser extrajudicial, se atendido os requisitos. Em ambos os casos é obrigatório o acompanhamento por um advogado, e em regra é cobrado 20% sobre o valor dos bens como honorários advocatícios.

3. Sucessão simultânea

Essa sucessão se dá quando o autor da herança transmite metade de seus bens aos herdeiros necessários, através da sucessão legítima. A outra metade é transferida a terceiros como herdeiros ou legatários através da sucessão testamentária.

4. Despesas a serem incorridas com inventário

• ITCMD – Imposto de Transmissão Causa Mortis e Doação – Valores são os mesmos da doação, ou seja 5% sobre o valor venal do bem. Ressaltamos que o prazo para recolhimento é 180 dias, sujeito a multa pelo atraso.

• Custas judiciais de inventário conforme TJMG ou inventário extrajudicial.

• Emolumentos Cartoriais pelo registro em cartório das disposições de inventário (transferência dos bens imóveis em Cartório de Registro de Imóvel) – Conforme taxas cartoriais.

• Honorários Advocatícios em ação de inventário ou inventário extrajudicial

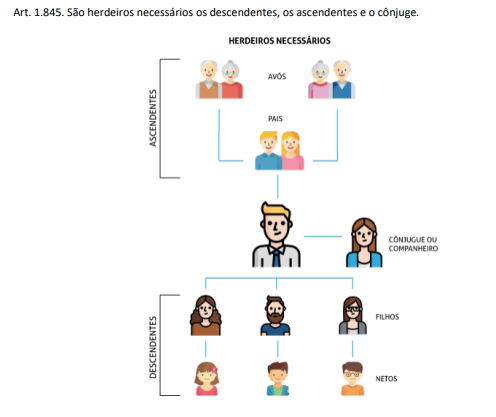

5. HERDEIROS – Quem são?

São herdeiros necessários conforme o art. 1.845 do Código Civil.

Veja que, os cônjuges e companheiros dos descendentes não entram na ordem de vocação hereditária.

A depender do regime de bens estabelecido no casamento daquele que falece, a parte devida ao cônjuge do falecido pode sofrer alterações:

• Casado em Comunhão universal de bens – Em regra, todos os bens adquiridos antes ou depois do casamento serão divididos com o cônjuge, não por ser herdeiro, mas por já ter o direito à propriedade dessa metade, em virtude do casamento, o que chamamos de meação.

• Casado com Separação obrigatória de bens – Em regra, o cônjuge não terá direito a herança.

• Casado em Comunhão parcial de bens e inexistência de bens anteriores ao casamento (somente bens comuns) – Em regra, com relação a esses bens o cônjuge tem direito a metade.

• Casado em regime de comunhão parcial de bens e existência de bens anteriores ao casamento – Com relação a esses bens o cônjuge é herdeiro. Com relação aos bens adquiridos após o casamento o cônjuge é meeiro.

6. DA DOAÇÃO - Utilização de Doações como instrumento de planejamento sucessório

O que é a doação?

A doação é um negócio jurídico pelo qual uma das partes, chamada de doador, transfere bens ou proveitos advindos de seu patrimônio para a outra parte, chamada de donatário, de maneira livre de quaisquer prestações e remunerações. Para fins de planejamento sucessório, ocorre a doação dos bens que compõem o patrimônio de certa pessoa aos seus sucessores, a fim de realizar o pagamento dos tributos devidos que incidiriam no inventário, antes da ocorrência de seu falecimento, adiantando a transmissão patrimonial, evitando burocracias futuras e diminuindo o risco de litígios familiares. Ressaltamos que o termo de doação deverá ser assinado por todos os envolvidos.

Doações entre ascendentes e descentes e entre cônjuges

Estabelece o Código Civil: Art. 544. A doação de ascendentes a descendentes, ou de um cônjuge a outro, importa adiantamento do que lhes cabe por herança. Isso significa que quando ocorrer a morte do “de cujus”, aquele que recebeu uma doação do falecido, deve apresentar o valor do bem no inventário, se for o caso, para ser descontado de sua legítima, pois considera-se que o recebimento da herança foi adiantado.

Doação da quota disponível

Por determinação legal, metade do patrimônio tem que ser preservado para os herdeiros necessários. Em razão disso, doações feitas que venham a prejudicar esse direito dos herdeiros serão consideradas inoficiosas, ou seja contrárias a lei, podendo ser anuladas. Respeitada a legítima, e a cota parte do cônjuge meeiro, o restante do patrimônio é chamado de quota disponível, e pode ser doado a qualquer pessoa ou entidade. Restando bens não previstos em testamento ou doações, haverá abertura de inventário e partilha de bens conforme a sucessão legítima.

Obs.: Quanto aos veículos, recomendamos que a transferência seja feita em vida, diretamente no DETRAN.

Despesas a serem incorridas na doação:

• ITCMD – Imposto de Transmissão Causa Mortis e Doação – 5% do valor venal do imóvel a título de doação, acrescido de 5% de 1/3, do valor venal do imóvel, a título de usufruto.

• Emolumentos + Taxa de fiscalização judiciária.

• Honorários Advocatícios pela na elaboração da escritura de doação.

7. DA HOLDING PATRIMONIAL

Sua denominação também pode ser Holding familiar, porque seu papel é facilitar o planejamento sucessório. Sua constituição está centralizada no detentor do patrimônio, ou nos detentores, que transferem para a empresa todos os seus direitos e bens.

Enquanto os bens mais expressivos da unidade familiar estiverem registrados como capital social da empresa constituída para ser a Holding Patrimonial, os sócios terão uma porcentagem sobre o montante total do capital social desta empresa, que por sua vez será igual à soma desses bens. O contrato social deverá conter cláusulas que blindam esses bens como por exemplo de usufruto em prol de determinadas pessoas, de impenhorabilidade, inalienabilidade, reversão, incomunicabilidade etc. O objetivo é proteger a herança, a expressão blindagem patrimonial é muito utilizada e se justifica porque os bens passam a pertencer à sociedade e não aos sócios individualmente.

Se um dos sócios sofre uma cobrança por ter contraído alguma dívida ou por estar sendo executado judicialmente, o patrimônio da Holding Familiar, em regra não será atingido. Apenas em situações específicas em que o sócio estiver agindo de má fé para fugir de cobranças e ocultar bens. Mesmo nessas situações, o para o patrimônio da empresa ser atingido é necessário um processo judicial.

Com essa estrutura, é possível realizar a doação das cotas de participação na empresa entre os herdeiros, e a família deve limitar a participação societária na Holding a pessoas específicas e aprovadas por todos, de preferência manter somente os herdeiros.

A grande vantagem da Holding Familiar, além de proteger os bens, é a não incidência de ITCMD ou de ITBI na transferência do bem para a entidade. Cabe salientar, no entanto, que para registrar o bem em nome da empresa (já que em última análise a Holding é uma empresa), incidem taxas e emolumentos dos cartórios de Títulos de Documentos e de Imóveis.

Geralmente, essa empresa é designada como uma sociedade empresária limitada. Mas também pode ser sociedade anônima, já que esse modelo possibilita acrescentar pessoas de fora da família no quadro de acionistas.

As pessoas físicas poderão transferir a pessoas jurídicas, a título de integralização de capital, bens e direitos pelo valor constante da respectiva declaração de bens ou pelo valor de mercado, conforme o art. 62 da Instrução Normativa SRF nº 11/96.

Se a entrega for feita pelo valor constante da declaração de bens, as pessoas físicas deverão lançar nessa declaração as ações ou quotas subscritas pelo mesmo valor dos bens ou direitos transferidos, não se lhes aplicando as regras de distribuição disfarçada de lucros.

Se a transferência não for feita pelo valor constante da declaração de bens, a diferença a maior será tributável como ganho de capital.

Regime Tributário

A opção de fazer planejamento sucessório por meio de uma Holding Patrimonial acarretará na criação de uma empresa com deveres e obrigações legais perante o fisco.

O enquadramento tributário pelo Simples Nacional é vedado, pelo fato da atividade constar nos códigos impeditivos do Anexo VI da Resolução CGSN nº 140/2018. Logo, deverá optar pelo Lucro Real ou Lucro Presumido.